Existenzängste loswerden gelingt selten über Nacht. Es braucht klare Strukturen, ehrliche Selbstprüfung und konkrete Werkzeuge aus Psychologie und Finanzplanung. Dieser Beitrag zeigt zehn praxiserprobte Wege, die Männer nutzen können, um wieder Boden unter die Füße zu bekommen.

Die Angst, die eigene Existenz zu verlieren, trifft heute nicht mehr nur Selbstständige in der Krise. Sie erreicht Angestellte mit unbefristetem Vertrag, Familienväter mit Eigenheim und junge Männer, die gerade erst angefangen haben. Laut Daten der Bundespsychotherapeutenkammer leidet ein erheblicher Anteil der erwachsenen Bevölkerung in Deutschland zeitweise unter ausgeprägten Zukunftsängsten und Geldsorgen. Auffällig oft sind Männer zwischen dreißig und fünfzig betroffen, also genau jene Altersgruppe, die Familie zu versorgen hat oder gerade Verantwortung übernimmt.

Was diese Form der Angst so zermürbend macht, ist ihre Diffusität. Sie hat selten ein scharfes Gesicht. Sie zeigt sich als nächtliches Grübeln, als Magendruck vor dem Öffnen der Post, als das ungute Gefühl beim Blick aufs Konto. Wer Existenzängste loswerden will, muss verstehen, dass es nicht reicht, positiv zu denken. Es braucht eine Mischung aus mentaler Arbeit, finanzieller Klarheit und körperlicher Stabilisierung. Das aktuelle Weltgeschehen mit Inflation, Krieg in Europa und einem unsicheren Arbeitsmarkt verstärkt diese Sorgen zusätzlich.

Genau diese Mischung wird in den folgenden Abschnitten beschrieben. Mit konkreten Bewältigungsstrategien, klaren Zahlen und Werkzeugen, die in der Beratungspraxis tatsächlich wirken.

Was sind Existenzängste eigentlich?

Der Begriff Existenzangst beschreibt eine anhaltende Sorge um die Sicherung des eigenen Lebens, der wirtschaftlichen Grundlage und der sozialen Anerkennung. Sie unterscheidet sich von einer kurzen Anspannung vor einer Rechnung. Existenz- und Zukunftsängste halten an, kehren zurück und färben das Denken über Wochen oder Monate. Manche Fachleute sprechen auch von Lebensangst oder Daseinsangst, wenn die Sorge tiefer reicht und den Sinn des Lebens berührt.

In der Praxis zeigt sich allerdings, dass viele Betroffene die Angst falsch einordnen. Sie halten sie für ein rein finanzielles Problem. Tatsächlich ist sie oft ein Mischbild aus realer Belastung und psychischer Verstärkung. Die Weltgesundheitsorganisation listet generalisierte Angststörungen im ICD-11 unter dem Code 6B00. Existenzängste fallen häufig in den Bereich der Anpassungsstörungen oder Angststörungen, sofern sie funktional einschränken. Eine natürliche Reaktion auf Druck ist sinnvoll. Wird die Reaktion chronisch, leidet die psychische Gesundheit.

Ein Beispiel aus der Beratungspraxis: Ein Handwerksmeister aus Augsburg berichtete, dass er drei volle Auftragsbücher hatte und trotzdem nachts wach lag. Die Angst war stärker als die Zahlen. Genau diese Lücke zwischen realer Lage und gefühlter Bedrohung macht Existenzängste so tückisch.

Woran erkennen Sie eine echte Existenzangst?

Typische körperliche Symptome sind Herzrasen, Atemnot, ein erhöhter Ruhepuls, Magendruck, Schlafstörungen und Muskelverspannungen. Psychisch zeigen sich anhaltendes Grübeln über Geld, Reizbarkeit, Konzentrationsprobleme und das Vermeiden konkreter Themen wie Steuerbescheid, Versicherungspost oder Vertragsgespräche. Wer drei oder mehr dieser Punkte über mehrere Wochen bemerkt, sollte den Zustand ernst nehmen. In schweren Fällen treten Panikattacken auf, oft scheinbar grundlos, mit Engegefühl in der Brust und Todesangst.

Woher kommen Existenzängste?

Die Auslöser für Existenzängste lassen sich grob in drei Bereiche gliedern. Erstens äußere Faktoren wie Jobverlust, drohende Insolvenz, Trennung, Krankheit oder das Wegbrechen eines wichtigen Auftrags. Zweitens biografische Prägungen, etwa eine Kindheit in finanzieller Knappheit, die Pleite der Eltern oder erlebte Arbeitslosigkeit in der Familie. Drittens innere Glaubenssätze wie „Ich muss alles allein schaffen“ oder „Geld verschwindet immer wieder“, die unbewusst das Erleben steuern.

Wer versteht, woher seine Existenzängste kommen, hat schon einen Teil der Last gehoben. Der Rest folgt aus konkreten Schritten.

Tipp 1: Die finanzielle Lage schwarz auf weiß aufschreiben

Der erste Schritt klingt banal. Er wirkt aber stärker als jedes Beruhigungsmittel. Setzen Sie sich an einen Tisch und schreiben Sie alle Einnahmen, Ausgaben, Schulden und Rücklagen auf ein einziges Blatt. Kein Excel-Zauber. Kein App-Dschungel. Ein Blatt.

Verbreitet ist die Annahme, dass die Sorge wächst, sobald man die Zahlen kennt. Das Gegenteil stimmt häufiger. Die Verbraucherzentrale weist seit Jahren darauf hin, dass Menschen ihre laufenden Kosten im Schnitt um zehn bis fünfzehn Prozent unterschätzen. Wer die Zahlen kennt, hat eine Grundlage. Wer sie nicht kennt, kämpft gegen einen Schatten.

Tragen Sie ein, was wirklich fließt. Nicht, was fließen sollte. Wenn Sie dabei merken, dass eine Lücke besteht, ist das keine Niederlage. Es ist Information. Erst mit dieser Information lassen sich die nächsten Schritte planen. Die diffuse Furcht weicht einer konkreten Aufgabe.

Tipp 2: Drei Monatsausgaben als Sicherheitspuffer aufbauen

Die Verbraucherzentralen und seriöse Finanzratgeber empfehlen seit Langem einen Notgroschen von drei Nettomonatsgehältern. Diese Reserve ist kein Reichtum. Sie ist ein Schutzraum. Wer drei Monate Zeit hat, trifft bessere Entscheidungen als jemand, der nächste Woche die Miete nicht zahlen kann.

Parken Sie das Geld auf einem Tagesgeldkonto, getrennt vom Girokonto. Die Höhe ist zweitrangig. Die Trennung ist der Punkt. Wer alles auf einem Konto laufen lässt, vermischt Puffer und Alltag, und der Puffer schmilzt unbemerkt.

Wer mit dem Sparen beginnt, scheut oft den langen Weg. Fangen Sie mit fünfzig Euro pro Monat an. Stocken Sie auf, sobald es geht. Die Reserve wächst langsam. Das Sicherheitsgefühl wächst schneller. Allein das Wissen, einen Notgroschen zu haben, dämpft die Angst vor dem Worst-Case-Szenario spürbar.

Tipp 3: Den Körper als Anker nutzen

Angst lebt im Körper. Das ist kein esoterischer Satz, sondern Physiologie. Der Vagusnerv steuert die Beruhigung des Nervensystems. Wer ihn aktiviert, dämpft die Stressreaktion. Drei Werkzeuge wirken nachweislich.

Erstens: langsame Bauchatmung als einfache Entspannungsübung. Vier Sekunden ein. Sechs Sekunden aus. Über fünf Minuten. Wer regelmäßig so atmet, senkt nachweislich den selbstberichteten Angstpegel. Bei akuter Atemnot oder beginnenden Panikattacken hilft dieses Muster sofort. Zweitens: regelmäßiges Ausdauertraining, ungefähr dreimal die Woche dreißig Minuten. Drittens: progressive Muskelentspannung nach Jacobson, eine in der Verhaltenstherapie etablierte Methode, bei der Muskelgruppen nacheinander angespannt und wieder gelöst werden.

Klingt simpel. Ist es auch. Doch wer Existenzängste loswerden will, kommt am Körper nicht vorbei. Das Gehirn folgt dem Nervensystem, nicht umgekehrt. Achtsamkeitstraining ergänzt diese körperliche Arbeit auf der mentalen Ebene und verbessert nachweislich die Stressbewältigung.

Tipp 4: Den Gedankenkreisel unterbrechen

Existenzängste leben vom Grübeln. Das Gehirn spielt Horrorszenarien durch, die nie eintreten. Es prüft Worst-Case-Varianten in Endlosschleifen. Die Methode der kognitiven Distanzierung hilft dabei, diesen Kreisel zu stoppen.

Setzen Sie sich täglich für fünfzehn Minuten an einen festen Ort. Schreiben Sie auf, was Sie befürchten. Konkret. Was, wann, wie schlimm. Danach prüfen Sie jede Befürchtung mit drei Fragen. Ist das realistisch? Was spricht dagegen? Was könnte ich tun, wenn es einträte? Diese Methode wirkt gegen das diffuse Grübeln, weil sie der Angst Konturen gibt.

Warum wirkt das Aufschreiben so stark?

Die Wirkung beruht auf einem psychologischen Mechanismus, der als kognitive Entlastung bekannt ist. Sobald ein Gedanke auf Papier steht, muss das Arbeitsgedächtnis ihn nicht mehr aktiv halten. Es wird frei für Lösungsdenken. Aaron T. Beck, Begründer der kognitiven Verhaltenstherapie, beschrieb diesen Effekt bereits in den siebziger Jahren. Heute ist er Standard in der ambulanten Therapie und gehört zu den wirksamsten Bewältigungsstrategien bei Angstgefühlen.

Welche Glaubenssätze verstärken die Zukunftsangst?

Verbreitet sind Sätze wie „Ohne Job bin ich nichts“, „Ich darf keine Schwäche zeigen“ oder „Wenn ich aufhöre zu arbeiten, bricht alles zusammen“. Diese inneren Überzeugungen wirken oft unbewusst und steuern die Reaktion auf Stress. Wer sie identifiziert und schriftlich hinterfragt, kann sie nach und nach durch realistischere Sätze ersetzen. Diese Arbeit ist mühsam, aber sie verändert das Erleben dauerhaft.

Tipp 5: Ein zweites Standbein aufbauen

Wer von einer einzigen Einkommensquelle abhängt, lebt riskanter, als ihm bewusst ist. Das gilt für Angestellte mit einem Arbeitgeber genauso wie für Solo-Selbstständige mit einem Großkunden. Ein zweites Standbein muss nicht groß sein. Es muss existieren.

Möglich sind kleine Nebentätigkeiten, Honorararbeit, Mieteinnahmen, Wertpapiererträge oder ein Minijob. Wichtig ist die rechtliche Sauberkeit. Arbeitnehmer sollten ihren Arbeitsvertrag prüfen, da viele Verträge Nebentätigkeiten zumindest meldepflichtig machen. Das Finanzamt, die Sozialversicherung und gegebenenfalls die zuständige Berufsgenossenschaft müssen je nach Tätigkeit informiert werden.

Ein zweites Standbein verändert das Gefühl der Abhängigkeit, lange bevor es relevante Erträge bringt. Schon dreihundert Euro monatlich zusätzlich verschieben die innere Balance erheblich. Wer in der Selbstständigkeit unterwegs ist, sollte die Kundenstruktur breit aufstellen und Klumpenrisiken meiden.

Tipp 6: Vergleichen Sie sich nicht mit Instagram

Soziale Netzwerke verzerren die Wahrnehmung wirtschaftlicher Realität. Wer durch LinkedIn oder Instagram scrollt, sieht ständig Erfolg, Reisen, Investments, neue Autos. Studien zur Mediennutzung weisen darauf hin, dass intensive Nutzung sozialer Medien das subjektive Gefühl finanzieller Unsicherheit messbar erhöht, auch wenn die objektive Lage unverändert ist. Sorgen und Zweifel wachsen, ohne dass sich an der eigenen Situation etwas verändert.

Auffällig oft fragen Klienten in der Beratung, warum sie weniger erreicht hätten als ehemalige Kommilitonen. Bei genauerem Hinsehen stellt sich heraus, dass die Vergleiche auf inszenierten Schnipseln beruhen. Niemand postet seinen Dispokredit. Niemand zeigt die schlaflose Nacht vor der Steuererklärung.

Reduzieren Sie die Bildschirmzeit gezielt. Begrenzen Sie Apps wie Instagram, TikTok und LinkedIn auf maximal dreißig Minuten am Tag. Viele Smartphones bieten diese Funktion direkt im Betriebssystem an. Das Ergebnis nach vier Wochen beschreiben Anwender oft als spürbare innere Ausgeglichenheit und neue Perspektiven auf die eigene Lage.

Tipp 7: Versicherungen prüfen, aber mit kühlem Kopf

Eine durchdachte Absicherung beruhigt. Eine überzogene Absicherung kostet Geld und Nerven. In Deutschland gelten drei Versicherungen für die meisten Männer als sinnvoll: die private Haftpflicht, die Berufsunfähigkeitsversicherung und eine Risikolebensversicherung, sofern Angehörige finanziell abhängen.

Die Berufsunfähigkeitsversicherung ist die unterschätzte Größe. Statistiken der Deutschen Rentenversicherung zeigen, dass etwa jeder vierte Erwerbstätige im Laufe seines Lebens berufsunfähig wird. Die gesetzliche Erwerbsminderungsrente reicht in vielen Fällen nicht aus, um den Lebensstandard zu halten. Wer früh abschließt, zahlt deutlich niedrigere Beiträge.

Lassen Sie sich nicht von Provisionsvertretern drängen. Honorarberater oder Verbraucherzentralen prüfen unabhängig. Wer Existenzängste hat, neigt dazu, zu viele Policen abzuschließen. Genau das verstärkt die Sorge, statt sie zu lindern.

Tipp 8: Schulden in Ruhe ordnen

Schulden befeuern Existenzängste stärker als fast jeder andere Faktor. Wer mehrere Kredite, einen Dispo und offene Rechnungen kombiniert, verliert leicht den Überblick. Ohne Überblick wächst das Gefühl der Ohnmacht. Die Angst vor dem Verlust der Wohnung, des Autos oder der sozialen Stellung greift um sich.

Ordnen Sie die Verbindlichkeiten nach Zinssatz. Der Dispokredit liegt häufig bei zehn Prozent oder darüber. Ratenkredite bewegen sich aktuell zwischen vier und acht Prozent, je nach Bonität und Anbieter. Bauspar- und Immobiliendarlehen sind meist niedriger verzinst und niedriger zu priorisieren. Tilgen Sie immer das teuerste Geld zuerst.

Wann lohnt sich eine Umschuldung?

Eine Umschuldung lohnt sich, wenn der neue Effektivzins mindestens einen Prozentpunkt unter dem alten liegt und keine hohen Vorfälligkeitsentschädigungen anfallen. Banken wie die ING, die Santander oder die SWK Bank bieten Umschuldungskredite mit transparenten Konditionen. Wer mehrere Kredite zu einem zusammenführt, gewinnt Übersicht. Allein dieser Effekt entlastet psychisch deutlich.

Wer in einer Schuldenspirale steckt, sollte nicht zögern, eine Schuldnerberatung der Caritas, der Diakonie oder der Verbraucherzentrale aufzusuchen. Diese Beratungen sind in Deutschland in der Regel kostenlos und arbeiten neutral. Hilfe anzunehmen ist hier kein Eingeständnis von Schwäche, sondern eine kluge Entscheidung. Bei drohender Insolvenz sollte zudem frühzeitig ein Fachanwalt für Insolvenzrecht hinzugezogen werden.

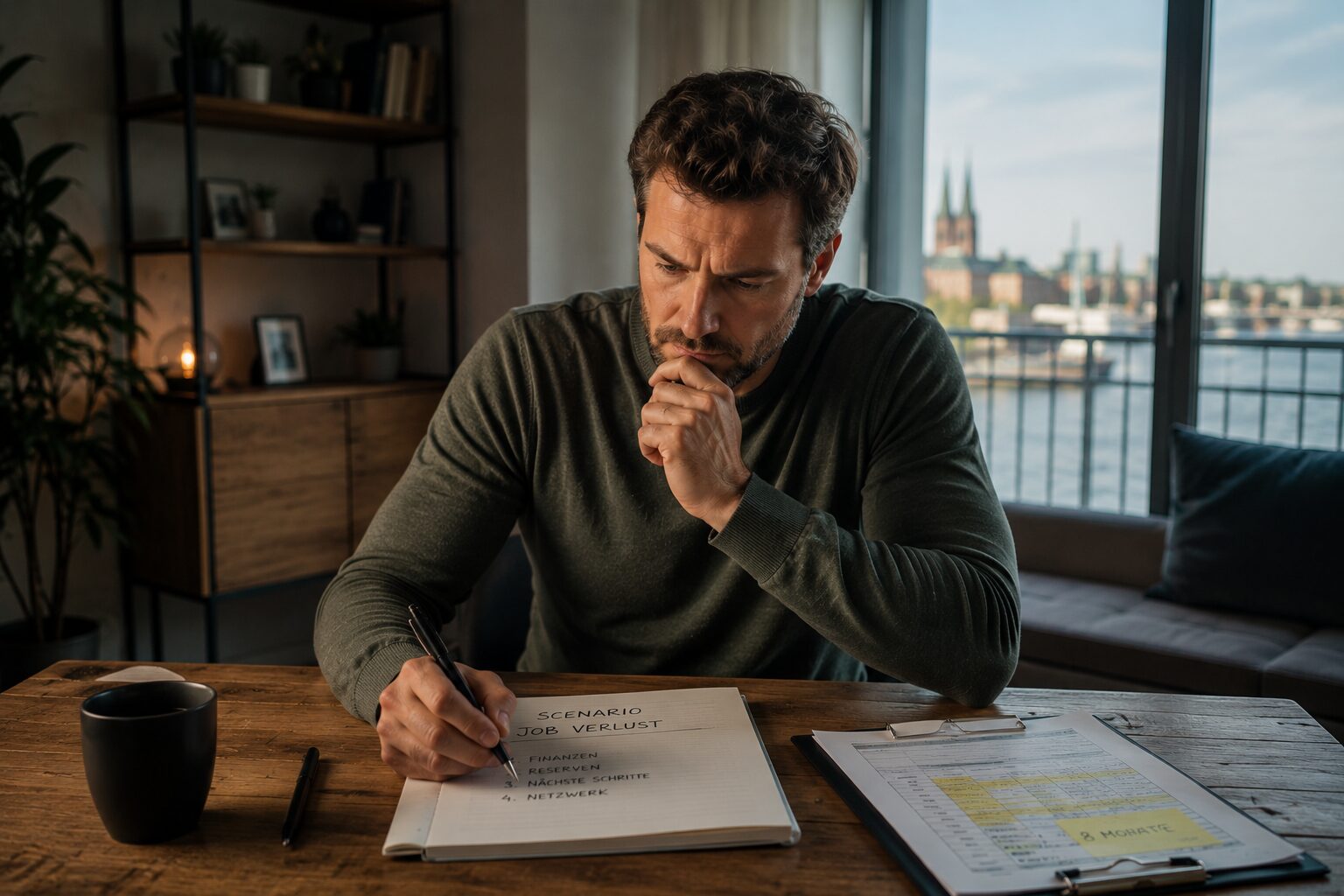

Tipp 9: Konkrete Zukunftsszenarien durchspielen

Die Angst lebt vom Ungefähren. Sobald Sie ein konkretes Szenario durchdenken, schrumpft sie oft auf eine handhabbare Größe. Setzen Sie sich hin und beantworten Sie schriftlich drei Fragen: Was passiert finanziell, wenn ich morgen meinen Job verliere? Wie lange reichen die Reserven? Welche Schritte würde ich in welcher Reihenfolge gehen?

Diese Übung ist unbequem. Sie ist gleichzeitig eine der wirksamsten Einzelmaßnahmen, die aus der Beratungspraxis bekannt sind. Wer die Antworten kennt, verliert die Furcht vor dem Unbekannten. Das Worst-Case-Szenario verliert seine Macht, sobald es einen Namen hat.

Ein Beispiel: Ein angestellter IT-Berater aus Hannover rechnete sich aus, dass seine Reserven bei Jobverlust acht Monate trügen. In dieser Zeit hielt er es für realistisch, eine neue Stelle zu finden, schon allein wegen der Lage am IT-Arbeitsmarkt. Allein diese Rechnung nahm ihm die schlaflosen Nächte. Was zuvor diffus war, hatte plötzlich Struktur.

Tipp 10: Professionelle Unterstützung holen, wenn nötig

Hartnäckige Existenzängste, die über drei Monate anhalten und den Alltag spürbar einschränken, sind ein Fall für professionelle Hilfe. Die kognitive Verhaltenstherapie gilt als Verfahren erster Wahl bei Angststörungen und ist von den gesetzlichen Krankenkassen als Regelleistung anerkannt. Therapeutisch arbeiten Fachleute mit kognitiver Umstrukturierung, Verhaltensexperimenten und Expositionsübungen.

Anlaufstellen finden Sie über die Kassenärztliche Vereinigung. Erstgespräche, sogenannte psychotherapeutische Sprechstunden, sind oft schneller verfügbar als die eigentliche Therapie. Die Wartezeiten auf einen Therapieplatz können regional deutlich variieren und liegen häufig zwischen drei und sechs Monaten oder länger.

Sich Hilfe zu holen ist keine Schwäche. Es ist eine Entscheidung. Viele Männer zögern besonders lange, oft aus dem Wunsch, Stärke zu zeigen. Wer früher kommt, hat es kürzer. Hilfe anzunehmen ist eine der schwersten und gleichzeitig wirksamsten Bewältigungsstrategien.

Welche Rolle spielt die Resilienz?

Resilienz beschreibt die psychische Widerstandsfähigkeit gegenüber Belastungen. Sie ist keine angeborene Eigenschaft, sondern lässt sich trainieren. Menschen mit hoher Resilienz erleben dieselben Krisen wie andere, kommen aber schneller wieder auf die Beine. Das Leibniz-Institut für Resilienzforschung in Mainz untersucht seit Jahren, welche Faktoren diese Fähigkeit stärken.

Zentrale Bausteine sind: ein realistischer Optimismus, die Konzentration auf eigene Stärken, soziale Bindungen, Akzeptanz unveränderlicher Faktoren und die Fähigkeit, aus Rückschlägen zu lernen. Wer regelmäßig kleine Krisen meistert, baut Resilienz auf. Wer jeder Belastung ausweicht, schwächt sie. Das ist kein moralischer Vorwurf, sondern eine Beobachtung aus der psychologischen Forschung.

In der Praxis bedeutet das: Suchen Sie sich Aufgaben, die fordern, aber nicht überfordern. Bauen Sie ein verlässliches Umfeld auf. Notieren Sie regelmäßig, was Sie gut gemeistert haben. Diese kleinen Routinen bilden über Monate ein psychisches Fundament, das auch starke Stürme aushält.

Welche Rolle spielt das soziale Umfeld?

Ein tragfähiges soziales Netz dämpft Existenzängste messbar. Das gilt für Partnerschaft, Familie, Freundeskreis und kollegiale Bindungen. Längsschnittstudien aus der Sozialforschung zeigen, dass Menschen mit engen Vertrauenspersonen finanzielle Krisen psychisch deutlich besser bewältigen.

Reden Sie über das, was Sie beschäftigt. Nicht jeder Tag muss eine tiefe Aussprache sein. Aber ein wöchentliches Gespräch mit einem Freund, der nicht beurteilt, sondern zuhört, wirkt stabilisierend. Männer scheuen diese Gespräche oft. Genau deshalb sind sie so wirksam. Wer offen über Geldsorgen oder die Angst vor dem Verlust sozialer Anerkennung spricht, nimmt diesen Themen einen Teil ihrer lähmenden Wirkung.

Welche typischen Fehler verstärken die Angst?

In der Beratungspraxis fallen einige Muster immer wieder auf. Sie sind menschlich nachvollziehbar und gleichzeitig kontraproduktiv. Wer sie kennt, vermeidet sie leichter. Die folgende Liste fasst die häufigsten Fehler zusammen, die Männer mit Existenzängsten begehen.

- Vermeidungsverhalten: Briefe vom Finanzamt, Mahnungen oder Kontoauszüge bleiben ungeöffnet. Das Problem wächst im Dunkeln.

- Selbstmedikation: Alkohol, Cannabis oder rezeptfreie Schlafmittel werden zur kurzfristigen Entlastung genutzt. Mittelfristig verschlimmern sie die Symptomatik.

- Übersteuerung: Permanente Kontrolle aller Ausgaben, ständiges Prüfen des Kontos, mehrmalige Neukalkulation pro Tag. Das verstärkt die Anspannung.

- Isolation: Rückzug von Freunden und Familie aus Scham. Damit fällt die wichtigste Stütze weg.

- Schnelle Wetten: Versuche, die Angst mit Krypto, Tradingplattformen oder Pyramidenstrukturen zu beheben. Das Risiko steigt, die Angst auch.

Wer einen oder mehrere dieser Punkte bei sich erkennt, sollte das nicht als Versagen werten. Es sind verbreitete Reaktionen unter Druck. Wichtig ist, das Muster zu unterbrechen. Manchmal reicht ein offenes Gespräch mit einem vertrauten Menschen. Manchmal braucht es einen Termin in der Schuldnerberatung oder beim Hausarzt. Der erste Schritt ist meist der schwerste, aber auch der wirkungsvollste.

Kernfakten im Überblick

| Aspekt | Wesentliches |

|---|---|

| Definition | Anhaltende Sorge um wirtschaftliche und soziale Sicherung, oft über Monate |

| Erster Schritt | Finanzlage schriftlich erfassen, ein Blatt reicht |

| Notgroschen | Drei Nettomonatsgehälter auf einem Tagesgeldkonto, getrennt vom Girokonto |

| Körperliche Werkzeuge | Bauchatmung, Ausdauertraining, progressive Muskelentspannung senken den Stresspegel |

| Professionelle Hilfe | Kognitive Verhaltenstherapie ist Kassenleistung, Erstgespräche meist schneller verfügbar als Therapieplätze |

Fazit

Existenzängste loswerden gelingt nicht durch Willenskraft allein. Es braucht eine Kombination aus klaren Zahlen, körperlicher Stabilisierung, mentaler Arbeit und sozialer Einbindung. Wer beginnt, seine Lage konkret zu erfassen, statt sie zu fürchten, gewinnt fast immer einen Teil der Kontrolle zurück. Der Notgroschen schafft Puffer. Das zweite Standbein verändert die Abhängigkeit. Schriftliche Szenarien nehmen dem Ungefähren die Schärfe. Resilienz und ein stabiles soziales Umfeld bilden das Fundament, auf dem auch schwere Phasen tragbar werden. Wenn die Angst trotz all dieser Schritte bleibt, ist eine professionelle Begleitung der richtige Weg. Die wirksamsten Veränderungen passieren leise. Sie wachsen aus kleinen, wiederholten Handlungen, nicht aus einem großen Befreiungsschlag. Diese Geduld zahlt sich aus.

Häufig gestellte Fragen zum Thema „Existenzängste“

Worin unterscheidet sich Existenzangst von einer Depression?

Beide Zustände können ineinander übergehen und sich überlappen. Existenzangst ist primär zukunftsgerichtet und konzentriert sich auf konkrete Bedrohungen wie Jobverlust, Schulden oder soziale Abstiegssorgen. Eine Depression dagegen prägt die gesamte emotionale Grundstimmung, oft begleitet von Antriebslosigkeit, Freudlosigkeit und einem allgemeinen Gefühl der Sinnleere. Wer morgens nicht aufstehen mag, sich für nichts mehr begeistern kann und über mehrere Wochen einen anhaltenden Niedergeschlagenheitszustand bemerkt, sollte an eine depressive Episode denken. Eine ärztliche Abklärung beim Hausarzt oder direkt bei einem Facharzt für Psychiatrie schafft Klarheit und ist der erste Schritt zu einer passenden Behandlung.

Können Existenzängste auch ohne reale finanzielle Probleme entstehen?

Ja, und dieser Fall tritt häufiger auf, als viele annehmen. Auffällig oft kommen Männer mit gesichertem Einkommen, geordneten Finanzen und stabiler Lebenssituation in die Beratung und beschreiben dennoch starke Existenzsorgen. Die Ursachen liegen dann meist in der Biografie, etwa in einer von Armut geprägten Kindheit, im plötzlichen Tod eines Elternteils oder in der erlebten Pleite eines Familienmitglieds. Auch bestimmte Persönlichkeitsstrukturen, etwa hohe Gewissenhaftigkeit gepaart mit Kontrollbedürfnis, begünstigen diese Form der Angst. Innere Glaubenssätze aus der Kindheit prägen die Wahrnehmung stärker, als den Betroffenen oft bewusst ist. Eine psychotherapeutische Begleitung hilft dabei, die historischen Wurzeln zu erkennen und neu zu bewerten.

Sollten Sie bei Existenzängsten Beruhigungsmittel einnehmen?

Benzodiazepine wie Diazepam oder Lorazepam wirken kurzfristig zuverlässig gegen akute Angst, bergen aber ein hohes Abhängigkeitspotenzial. Bereits nach zwei bis vier Wochen regelmäßiger Einnahme kann eine Gewöhnung entstehen. Die deutsche S3-Leitlinie zur Behandlung von Angststörungen empfiehlt diese Substanzgruppe ausschließlich für kurze, akute Phasen unter ärztlicher Kontrolle. Pflanzliche Präparate wie Lasea mit Lavendelöl oder Baldrian-Hopfen-Kombinationen sind milder, helfen aber nur bei leichten Beschwerden. Bei anhaltenden Existenzängsten sind verhaltenstherapeutische Verfahren und unter Umständen Antidepressiva mit angstlösender Komponente die fachlich bevorzugte Wahl.

Wie gehen Sie mit Existenzängsten als Selbstständiger um?

Selbstständige tragen ein anderes Risikoprofil als Angestellte und brauchen entsprechend andere Schutzmechanismen. Empfehlenswert ist ein größerer Notgroschen von sechs bis zwölf Monatsausgaben, eine freiwillige Mitgliedschaft in der Arbeitslosenversicherung über die Bundesagentur für Arbeit innerhalb der gesetzlich vorgesehenen Antragsfrist nach Aufnahme der Selbstständigkeit sowie eine breite Kundenstruktur ohne dominierenden Großauftraggeber. Wichtig ist zudem eine saubere Trennung von Privat- und Geschäftsfinanzen. Wer alles auf einem Konto laufen lässt, verliert schnell den Überblick. Steuerberater und spezialisierte Coaches für Selbstständige bieten regional unterschiedliche Unterstützungspakete an, die in akuten Krisen Orientierung geben.

Welche Rolle spielt Bewegung konkret bei der Angstbewältigung?

Bewegung wirkt auf mehreren Ebenen gleichzeitig und gehört deshalb zu den wirksamsten nichtmedikamentösen Interventionen. Körperliches Training senkt den Cortisolspiegel, erhöht die Ausschüttung von Endorphinen und stärkt das Selbstwirksamkeitsgefühl. Die wissenschaftliche Datenlage zeigt, dass dreimal wöchentlich dreißig Minuten moderates Ausdauertraining bei leichten bis mittleren Angststörungen vergleichbare Effekte wie eine medikamentöse Behandlung erreichen können. Die Form ist zweitrangig. Joggen, Radfahren, Schwimmen oder zügiges Gehen wirken ähnlich. Entscheidend ist die Regelmäßigkeit über mindestens acht Wochen. Erste spürbare Effekte stellen sich bei den meisten Menschen nach zwei bis drei Wochen ein, der volle Nutzen entfaltet sich nach etwa zwölf Wochen kontinuierlicher Praxis.

Weitere Informationen:

- Minderwertigkeitskomplexe – Ursachen, Symptome, Behandlung

- Dankbarkeitstagebuch: Was es ist und wie es dir helfen kann

- Was ist eine hochfunktionale Depression?

- Warum ein positives Mindset so wichtig ist?

- Die Hintergründe von Aggressionsproblemen

- Selbstreflexion: Wie nimmst Du Dich selbst wahr?

- Angststörungen: 5 Tipps Ängste zu überwinden

- Erschöpfungssyndrom – wenn die Müdigkeit zum Dauerzustand wird

- Chronische Unzufriedenheit – woran kann dies liegen und was kannst du dagegen tun?

- Komfortzone verlassen – freier und selbstbestimmter leben und höheres Selbstwertgefühl entwickeln

Seien Sie der erste, der einen Kommentar abgibt